投資觀點

投資觀點

2025/09/18

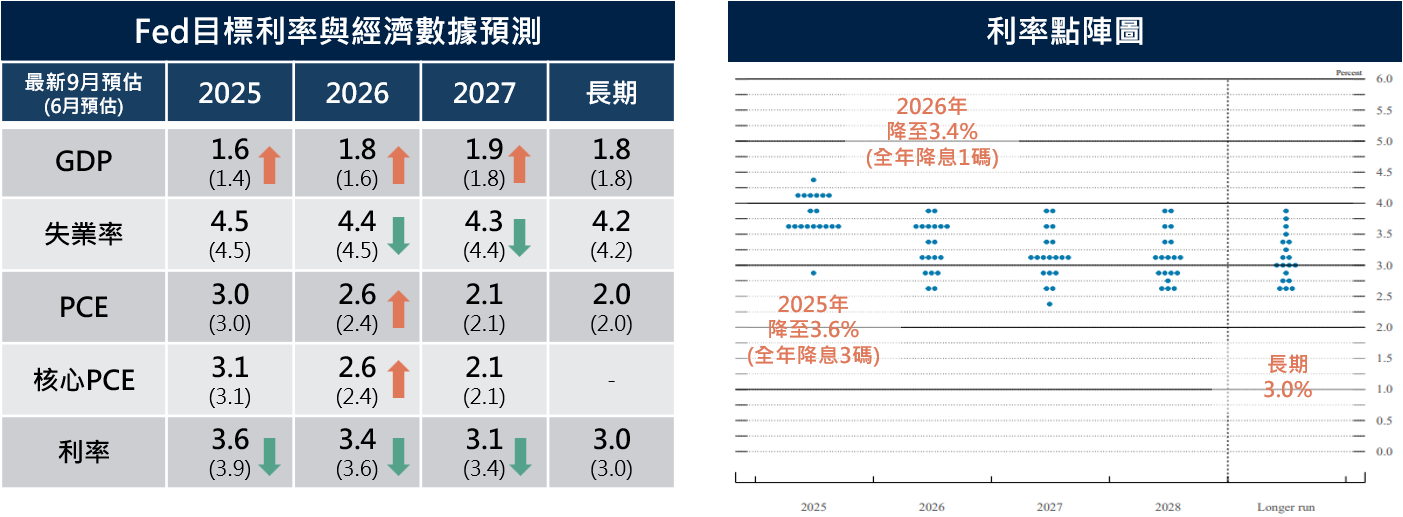

FOMC如市場預期降息一碼,政策利率降至4.00%~4.25%,主席在會後聲明直言就業下行的風險增加,點陣圖顯示聯準會預估今年的降息幅度擴大至3碼,惟點陣圖不如市場預期般的鴿派,對明後年的降息預期僅約一碼,低於先前市場的預期。美股在利率決策公布前後變動不大,四大指數僅道瓊上漲0.57%,標普、那指及費半分別下跌0.1%~0.3%不等;債市方面,對利率較為敏感的美國2年期公債殖利率上漲4個基點至3.553%,10年期公債殖利率則上揚6個基點至4.087%。

主席鮑爾坦言今年上半年經濟活動成長趨緩,儘管就業市場存在隱患,但本次降息仍可看作是預防性降息,而本次FOMC票委除川普新提名的米蘭支持降息2碼以外,其餘委員皆同意降息1碼,顯示聯準會仍保持一定的獨立性,政策未大幅偏向白宮。惟須留意的是,從本次利率點陣圖分布對明後年的預估亦相較6月時更為分散,顯示聯準會對於未來利率看法分歧。

而全年降息3碼的預期亦表明在衰退風險沒有大幅升高的前提下,聯準會重新啟動降息循環,分別將於剩餘兩次會議各再降息一碼。同時聯準會認為關稅約使核心PCE上升0.3~0.4%,部分衝擊已由出口商吸收,影響程度較先前預估的更低,暗示關稅帶來的風險相對可控,且從經濟預測也可看到上述影響為短期效果。

本次經濟數據預測同步上調了今明年的GDP成長率,並調降明後年預估失業率,美國經濟在短期內仍處於溫和擴張環境,但我們認為當前美國就業市場仍存在一定的下行風險,而聯準會仍有機會在明年維持一定程度地寬鬆政策來支撐就業,故預估明年仍有機會降息一碼以上。

資料來源:左圖: FOMC 2025/9經濟預測,有色符號為相較於今年6月的經濟預測調整方向;右圖: FOMC, 2025/9/18。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

本次利率點陣圖顯示今年尚有兩碼降息空間,亦即聯準會預計將在10月、12月持續降息,為利率下行給出清晰方向,且經濟數據預測也下調了當前至2027年的預估利率,而近期美國勞工統計局將截至今年3月的12個月內非農就業人數下修達91萬人,顯示勞動力放緩非關稅單一因素造成,在整體勞動市場持續走緩的趨勢延續下,2026年維持寬鬆政策的可能性上升。

若後續美債殖利率跟隨政策利率走跌,有望同步減輕美國政府及企業利息支出,尤其是營運槓桿相對較高的中小型公司,對獲利的提升效果更為顯著,因此我們預估本次聯準會再次啟動降息將嘉惠美國整體企業,同時也為市場注入一劑強心針,有助於美國經濟持續維持擴張。

本次FOMC利率會議透露的訊息更為明確,從近期的通膨來看,核心CPI受關稅的影響並不顯著,在以穩定就業為首要目標的前提下,若經濟有衰退風險,聯準會不排除透過連續的預防性降息來刺激經濟,整體釋出訊號偏鴿派而提振市場信心,因此我們認為在聯準會重新啟動降息循環之下,經濟將獲得一定程度的支撐,未來持續地往「軟著陸」的預期靠近。

在股市方面,在利率指引更具前瞻性的情況下,市場不確定性降低,儘管勞動市場降溫,但美股企業獲利展望仍佳,截至今年第二季,標普500指數成分股已連續8季獲利呈現正成長,且整體企業獲利展望仍偏向樂觀,加上利率走低將使企業借貸成本下降、支撐獲利;產業方面,近期雲端服務供應商資本支出依然維持強勁,AI相關類股仍為市場主旋律,而部分產業如醫療及基礎建設則因為評價面低重獲市場注目,我們也看好在資金回流的帶動下,評價面有回升的空間。而對台股而言,美國維持寬鬆政策有利企業投資,對台採購維持高水位,且美台關稅談判仍存在轉機,同時AI擴大發展都是台廠重要利基,樂觀看待台股成長趨勢不變。

在債市方面,本次利率點陣圖下修未來利率預期,反映經濟增長放緩的可能性上升,但目前美國非投等債信用評價仍佳,利息保障倍數維持在健康水準,信用利差亦同樣處於歷史低位,搭配較高的利息收入,整體報酬/波動性持續突出;在投等債方面,殖利率走跌有望推升投資級債券價格有進一步上漲的空間,儘管近來美債殖利率的下滑使美國投資等級債指數殖利率降至5%以下,而非投資等級債的殖利率同步降至6字頭,但此殖利率水準仍相對具有吸引力,過去歷史顯示只要降息循環持續,殖利率下行將可為債券創造資本利得機會。

資料來源:Bloomberg,2025/09/18

PGIMSITE202509116

_20220531093741152352_20220607043051412266.svg)