投資觀點

投資觀點

2025/09/19

聯準會重啟降息有望帶動生技股再次表現,過去1年美國10年期公債殖利率與美國大型生技指數NBI相對大盤表現呈現相反走勢,根據統計,當利率自高點下降,且未來利率可能持續調降的情境下,生技類股往往能展現相對較佳表現。(資料來源:Morgan Stanley,2025/08)

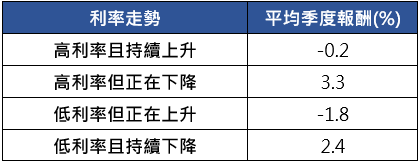

PGIM保德信全球醫療生化基金經理人江宜虔表示,市場對於利率走勢的共識,預估年內仍有2碼降息空間,從統計來看,只要是高利率而利率持續下降的環境,生技類股平均季度表現可達3.3%,為所有狀況中最佳走勢,其次為低利率且利率持續下降,有利生技類股平均上漲2.4%。(資料來源:Morgan Stanley,2025/08)

資料來源 : Morgan Stanley,2025/08

事實上,NBI生技指數自7月第二季財報公布以來,股價已開始有表現,統計至9月中旬,S&P500中小型生技指數(XBI指數)3個月漲幅達11.37%,明顯優於S&P500的7.85%,而這波生技指數出現較大回升,主要反應3至5月市場對醫療政策面的負面情緒,一度導致股價跌幅過大,但生物科技產業為醫療產業創新研發的主要來源,深具成長動能,隨著政策面影響緩和,也讓市場再度看到其投資價值。(資料來源:Bloomberg,2025/09)

進一步分析,生物科技的創新研發動能主要來自中小型公司,投資價值持續優於大型生物科技公司,自2024年以來,市場上主要研發產品線包括阿茲海默症、肥胖症、癌症,以及各項罕見疾病等,讓具有創新成長、財務相對穩健的公司受到資金青睞。(資料來源:Bloomberg,2025/09)

再者,除了生技類股外,第二季財報公布之後,醫療產業獲利上調比重增加,包括製藥、生技、生命科學工具、醫療器材及醫療服務產業全面上修,獲利預期的上修,反映出醫療產業負面預期已大幅降低,因此給予股價向上表現的空間。(資料來源:Bloomberg,2025/09)

醫療產業所有研發如藥品、疫苗、診斷工具、治療方式等進步,皆對降低整體死亡率有重大影響,根據經濟學人雜誌統計,1980年以來各種癌症患者死亡率大幅降低,且疾病的發生一直是驅動醫療產業的根本,而目前仍處於供給趕不上需求的階段,預期醫療產業長期成長趨勢仍將持續,搭配AI與醫療產業的結合,將引領產業邁向全新的里程碑。(資料來源:保德信,2025/09)

PGIMSITE202508137

_20220531093741152352_20220607043051412266.svg)