投資觀點

投資觀點

2024/12/03

川普2.0時代來臨:

川普明年1月將重返白宮,在共和黨完全掌控國會參眾兩院的有利情勢下,預期將積極領導國會推動各項政經改革,由於政黨輪替將引發部分的政策替換,例如川普主張減少富人稅與個人稅、計畫取消綠能減稅補貼並轉向支持傳統能源、提高進口關稅(特別是將中國關稅提升至60%)、嚴格限制非法移民等措施,都與目前現行政策有所差異,因此短期市場震盪在所難免。

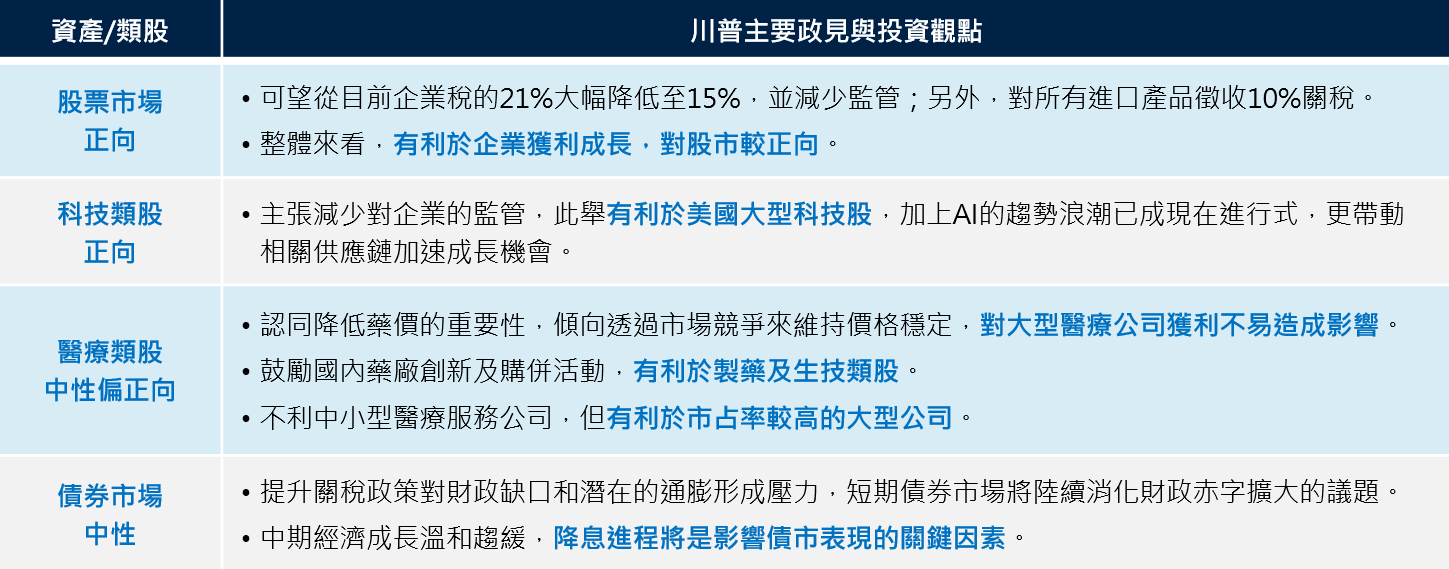

美國資產相對有利:

市場終究將回歸基本面表現,預估2025年經濟前景仍可維持穩定,軟著陸仍是普遍共識,金融市場大多可維持多頭格局,惟各國或不同產業將因施政重心而異。就大方向而言,川普的政見主軸圍繞在「讓美國再次偉大」,建議投資可著重於美國資產,包括美股、美國信用債等,都相對具有投資機會。

減稅可望帶來企業獲利成長:

市場最期待的是川普的減稅政策,預計企業稅將從21%降至15%,高盛預估,川普的減稅政策將使未來兩年S&P 500成分股的每股盈餘增加20%。根據LSEG最新數據,明年企業獲利可望逐季走高,全年維持14.2%的雙位數成長,隨著企業獲利持續成長搭配減稅利多,將帶動股市持續上漲動能。

新任財政部長立場較為中性:

川普提名的財政部長貝森特也表示將會以減稅為首要任務,更重要的是,貝森特在金融和關稅立場溫和,可以制衡川普的激進路線,並且減緩財政赤字的壓力,讓債臺高築的擔憂進一步減緩,對市場的衝擊亦可較為緩和。

AI可望加速發展:

川普除了對企業主張減稅之外,也支持減少企業監管,這對美國大型科技股有利,尤其是近幾年科技業集中發展,科技巨頭面臨反壟斷風波。隨著監管制度放寬,特斯拉執行長馬斯克獲任命領導「政府效率部」,他曾公開反對拜登政府對AI的過度監管。儘管川普尚未表態對AI的看法,但仍有機會削減繁文縟節,加速AI發展。近期包括微軟、Google、亞馬遜、Meta在內的北美四大雲端服務業者都表態將持續擴大資本支出,預估這種「迫切需求」正在推動企業數位轉型,帶動相關供應鏈上漲,台灣相關廠商亦將因此受惠。

大型醫藥公司有利多:

川普偏好市場主導的醫療體系,主張撤回歐巴馬健保,提倡透過市場競爭降低醫療成本,可能不利於中小型醫療服務公司,但對市佔率較高的大型醫療服務公司有利。就製藥產業而言,川普認同降低藥價的重要性,但政策傾向透過市場競爭維持價格穩定,對大型醫療公司獲利影響較小。此外,川普主張減少對生技醫藥產業的監管,並透過稅收優惠鼓勵製藥和生技公司在美國本土研發與生產。若如同川普第一任期加速FDA藥品審批速度,將更有利生技和製藥公司加速回收研發成本。川普對併購案也不主張嚴格監管,對未來醫療產業的併購整合有利,也有利生物科技類股。

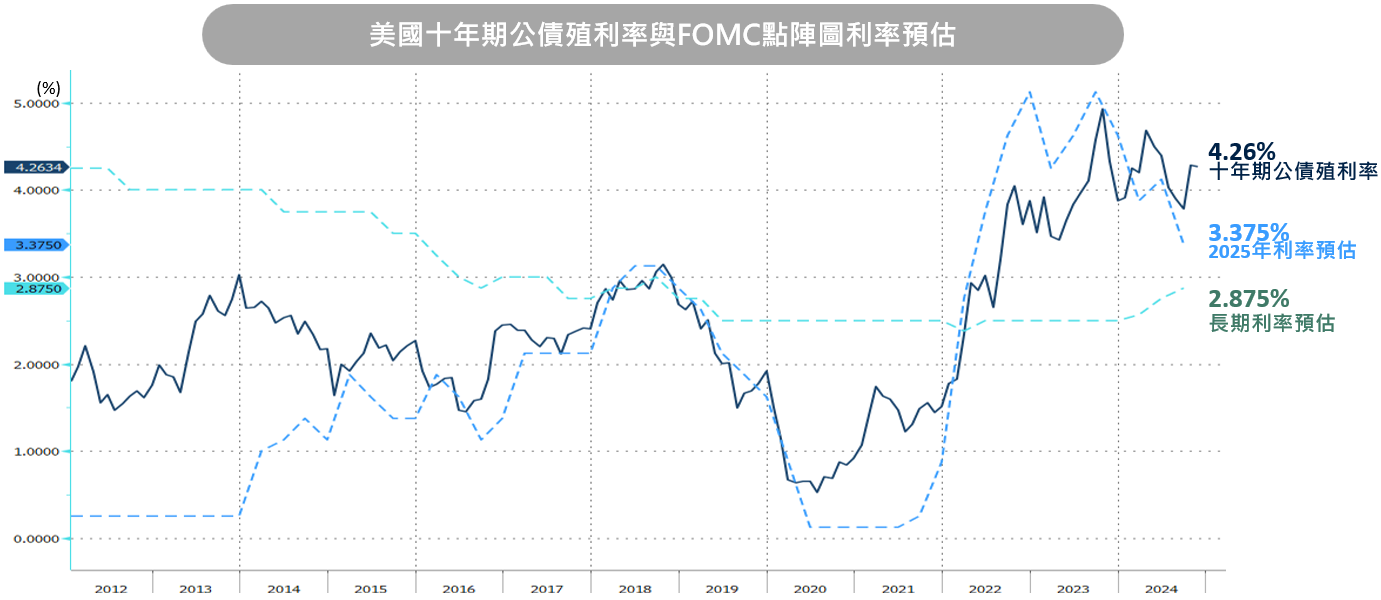

降息進程仍將是影響債市表現的關鍵因素,中期經濟成長趨緩或是聯準會持續降息的趨勢都將有利美債,並且預估公債殖利率將向下往政策利率靠攏,目前殖利率來到相對高點,可適時加碼債券。布局方面,我們建議投資級債和非投資級債多元布局,投資級債可受惠降息和殖利率下行的環境;而經濟數據仍具韌性,非投資級債較高的殖利率和偏低的信用風險都是資金持續追捧的主要原因。

以上資料來源:保德信整理,2024/11。注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或所持有之部位。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

PGIMSITE20241204

_20220531093741152352_20220607043051412266.svg)