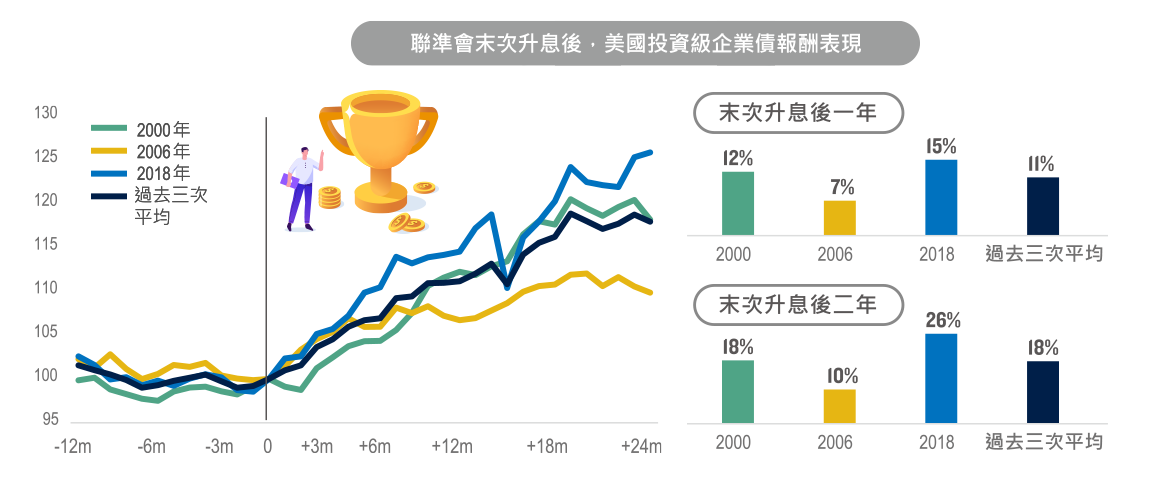

根據1983年至今六次的升息經驗,美國投資級債殖利率往往在末次升息見高點,之後1年平均報酬11%、2年18%,即便之後遇到衰退、利差擴大也都能守穩漲幅,對照當前環境正提供最佳機會!

資料來源:Bloomberg, 保德信投信整理,2023/06

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

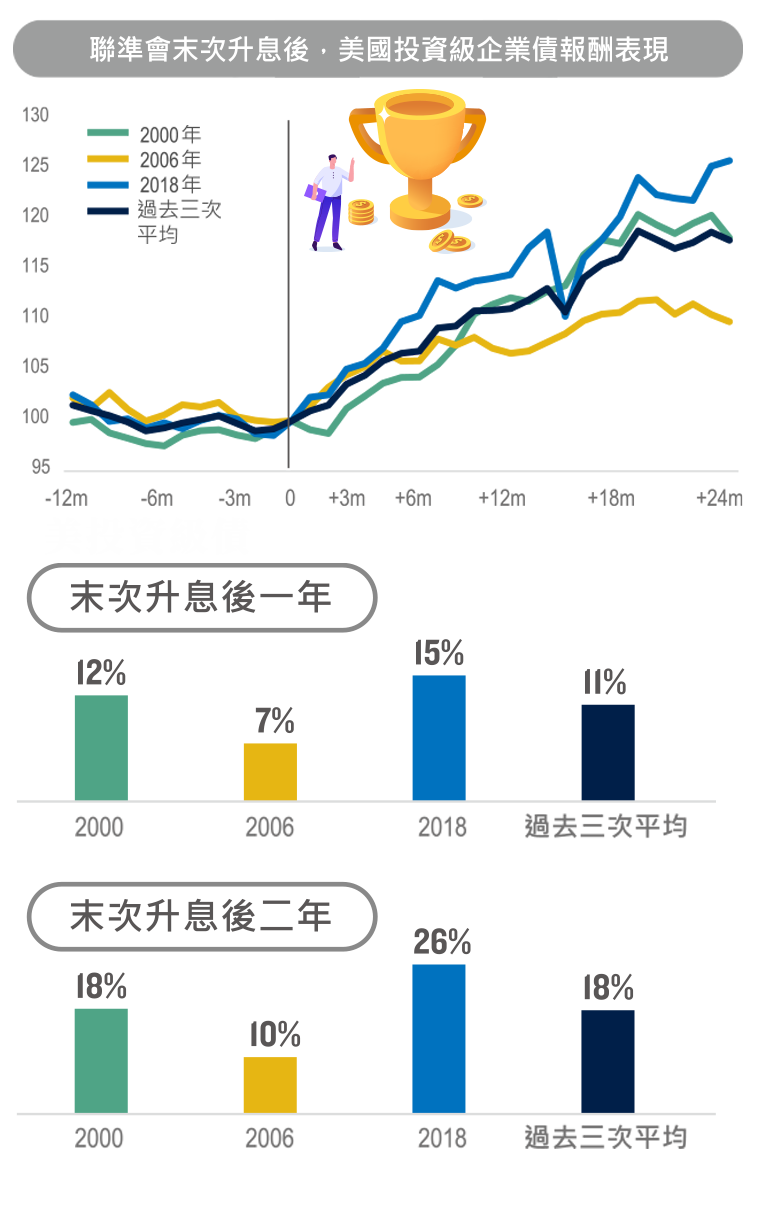

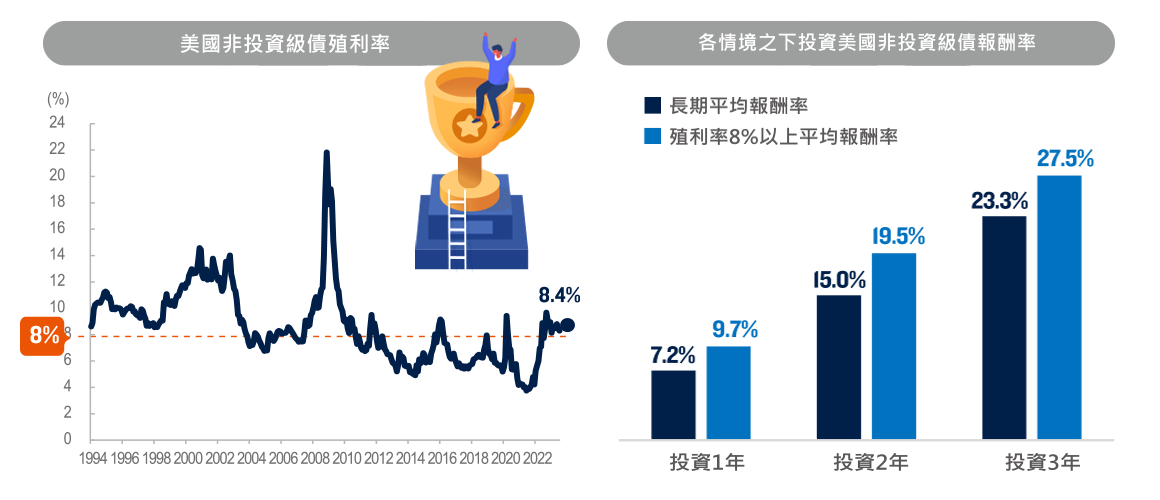

美國非投資級債殖利率大幅飆升,目前8%以上殖利率水準高於長期平均,即使短期因政策預期造成市場震盪,然而在高殖利率環境之下可望為資產形成保護作用,也提供適時布局的投資甜蜜點。

資料來源:Bloomberg,2023/07/31,保德信投信整理。 右圖資料統計時間為1994/1~2023/07。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

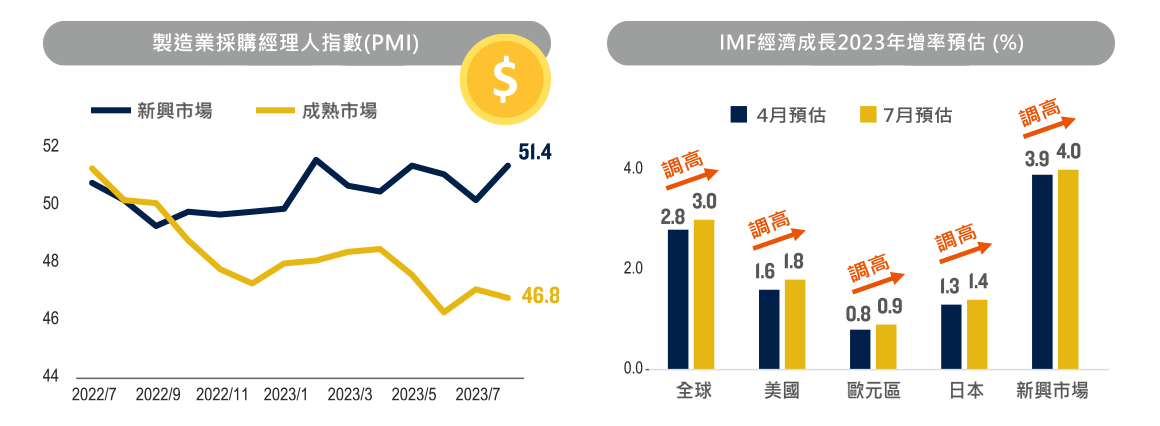

全球景氣持續復甦,從製造業採購經理人指數來看,新興市場表現明顯優於成熟市場,IMF更調升今年新興市場經濟成長率更調升至4.0%,為主要動能來源。此外,新興市場已提前進入降息循環,巴西8月初已率先降息,預期資金將回流激勵新興市場債後市行情。

資料來源:(左圖)Bloomberg,保德信投信整理,2023/07/31;(右圖)IMF世界經濟展望,保德信投信整理,2023/07。

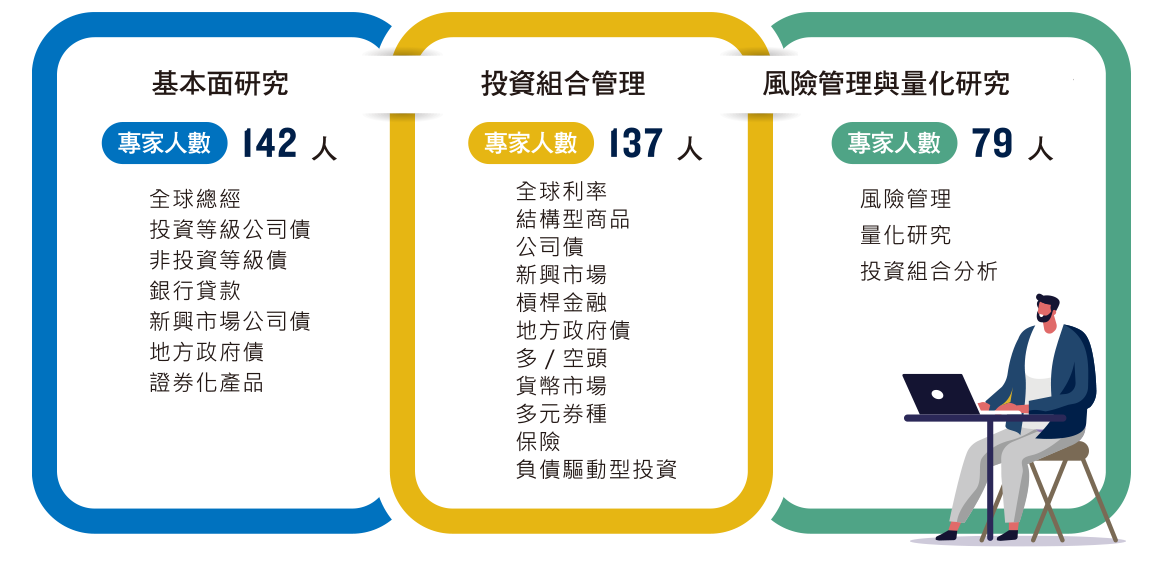

註:投資組合經理人平均資歷及在職年資係以專責主管職級以上經驗計算

資料來源:PGIM,2023/06/30。

資料來源:保德信投信整理,2023/09。

金融海嘯以來首見美國投資級企業債5%以上。

禮來大藥廠、Apple、Meta(Facebook母公司)…。

美國投等債+非投等債彈性配,提升收益降波動。

資料來源 : 保德信投信, 2023/08/31。以上投資比例將根據市場情況而隨時更改。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。非投資級債券指信評相當於BBB-(不含)以下,係參考穆迪 / 標普 / 惠譽之信用評等,並以信評較佳者為代表。

| 債券名稱 | 發行者 | 信評 | 產業 | 持有比例% |

|---|---|---|---|---|

| T 5 08/31/25 | 美國國債 | Aaa | 政府 | 1.96 |

| JPM 4.452 12/05/29 | 摩根大通銀行 | AA- | 金融 | 1.09 |

| BA 2.196 02/04/26 | 波音公司 | Baa2 | 工業 | 1.05 |

| CHTR 5.05 03/30/29 | 特許通訊公司 | BBB- | 通訊 | 1.04 |

| HCA 3 1/2 09/01/30 | 美國醫院公司 | BBB- | 醫療 | 0.95 |

| T 3 3/8 05/15/33 | 美國國債 | Aaa | 政府 | 0.89 |

| RBS 4.892 05/18/29 | 蘇格蘭皇家銀行 | A | 金融 | 0.98 |

| T 3 5/8 05/15/53 | 美國國債 | Aaa | 政府 | 0.87 |

| HSBC 6.254 03/09/34 | 匯豐控股 | A+ | 金融 | 0.84 |

| ALLY 8 11/01/31 | 盟友金融公司 | BBB- | 金融 | 0.83 |

資料來源 : 保德信投信, 2023/11/30。以上投資比例將根據市場情況而隨時更改。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。非投資級債券指信評相當於BBB-(不含)以下,係參考穆迪 / 標普 / 惠譽之信用評等,並以信評較佳者為代表。

PGIM美國全方位非投資等級債券基金原班金獎投資團隊跨海操刀。

358位專家嚴選*,基本面涵蓋ESG因子。

逾8成布局美國非投資等級債**,報酬率較高,波動較低。

* 截至2023/06/30;資料來源:PGIM,保德信投信,2023/09

**資料來源:PGIM, 保德信整理,2023/08,以上投資比例將根據市場情況而隨時更改

| 債券名稱 | 發行者 | 信評 | 產業 | 持有比例% |

|---|---|---|---|---|

| URI 4 7/8 01/15/28 | 聯合租賃(北美)公司 | BB+ | 工業 | 2.13 |

| OMF 6 7/8 03/15/25 | OneMain金融公司 | BB | 金融 | 2.06 |

| CHTR 4 1/2 05/01/32 | CCO控股有限責任公司/CCO控股 | BB+ | 通訊 | 2.03 |

| MGM 6 3/4 05/01/25 | 美高梅度假村國際 | BB- | 非核心消費 | 1.91 |

| THC 4 3/8 01/15/30 | 泰尼特健保公司 | BB- | 醫療保健 | 1.86 |

| T 2 5/8 05/31/27 | 美國國庫債券 | AAA | 政府 | 1.77 |

| DISH 7 3/4 07/01/26 | DISH直播衛星公司 | B- | 通訊 | 1.60 |

| SCI 3 3/8 08/15/30 | 國際服務公司/美國 | BB | 非核心消費 | 1.58 |

| T 4 5/8 06/30/25 | 美國國庫債券 | AAA | 政府 | 1.53 |

| MPW 4 5/8 08/01/29 | 醫療房地產信託營運合作/醫療 | BB+ | 金融 | 1.46 |

資料來源 : 保德信投信, 2023/11/30。以上投資比例將根據市場情況而隨時更改。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。非投資級債券指信評相當於BBB-(不含)以下,係參考穆迪 / 標普 / 惠譽之信用評等,並以信評較佳者為代表。

投組100%配置在美元債,走勢穩健、規模大且流動性佳,深受青睞。

著重基本面分析,精選持債標的,目前持有近6成之投資等級債及3成的非投資等級債,均鎖定質優之企業債*。

本基金主要投資於新興市場企業債,其波動較低,利率風險也因存續期較短而較低,更能專注新興債市的收息機會。

*資料來源:保德信投信,2023/08/31。以上投資比例將根據市場情況而隨時更改。注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

| 債券名稱 | 發行者 | 信評 | 產業 | 持有比例% |

|---|---|---|---|---|

| SHNHAN 3 3/4 09/20/27 | 新韓銀行有限公司 | BBB+ | 金融 | 1.95 |

| QNBK 2 5/8 05/12/25 | 卡達國家銀行金融有限公司 | Aa3 | 金融 | 1.90 |

| HLSTWR 7 12/18/25 | 模里西斯HTA集團有限公司 | B+ | 工業 | 1.80 |

| SABIC 4 1/2 10/10/28 | 沙特基礎工業資本私人有限公司 | A1 | 基本原料 | 1.52 |

| CKHH 7.45 11/24/33 | 和記黃埔國際有限公司 | A | 必需性消費 | 1.50 |

| PERTIJ 5 5/8 05/20/43 | 印尼國家石油有限公司 | BBB | 能源 | 1.46 |

| ENOIGA 5 7/8 03/30/31 | 以色列能源金融有限公司 | BB- | 能源 | 1.44 |

| TIGO 6 1/4 03/25/29 | 米利康國際行動通訊公司 | BB+ | 通訊 | 1.31 |

| MRFGBZ 3.95 01/29/31 | 馬布邦德科公開有限公司 | BB+ | 必需性消費 | 1.30 |

| CCAMCL 4 3/4 02/08/28 | 中國信達金融有限公司 | A | 金融 | 1.26 |

資料來源 : 保德信投信, 2023/11/30。以上投資比例將根據市場情況而隨時更改。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。非投資級債券指信評相當於BBB-(不含)以下,係參考穆迪 / 標普 / 惠譽之信用評等,並以信評較佳者為代表。

美國9月零售銷售與工業生產數據表現皆優於預期,顯示美國經濟韌性依舊,美國9月CPI年增率3.7%,雖略高於預期,不過核心CPI 4.1%符合預期,儘管以巴戰爭與俄烏戰爭等地緣風險未平,但因目前並未向外擴散,預期美國通膨仍將續呈現降溫趨勢∘由於市場仍預期聯準會將於明年至2026年重啟降息循環,美國非投資級債等債市表現相當令人期待。

不過,因近期債券價格持續破底,針對投資人擔憂的問題,美國非投資等級債的投資專家也親自出馬做出解答,想要安心領息、再賺價差,聽聽看經理人教戰的必勝投資守則!

債券是把本金借給發債券的人,在借款期間收取約定的利息。 債券發行者為了募集資金,跟投資人借錢,承諾投資人在到期前的每期支付固定的利息,以及到期時一次還清票面面額上的本金,這個借據就是債券。 債券發行者大多是國家政府、大型企業,將發行債券所募集的資金,用來拓展國家政府的基礎建設,或是投入資本發展公司經營。舉例來說,如果買入某公司發行的債券,該公司有了這筆資金後就可以進行投資營運。而你持有這張債券,該公司會在期間內定期付利息給你,等期限期滿,也會把你借出的這筆錢(本金)還給你。所以債券可視為一種能「穩定領利息」的投資工具。

債券到期日(Maturity Date)是指償還本金的日期,以便時間到了能歸還本金。

存續期間(Duration)是投資人持有債券的平均到期年限,是一個衡量債券價格對利率變動敏感性的指標。舉例來說,通常存續期間較長的債券受利率波動的影響較大,反之較短的存續期受到利率波動的影響就較小。

票面利率(Coupon Rate)是債券發行時,會在條件上記載的發行機構支付給債券持有人的利率。

殖利率(Yield Rate)是指債券投資人從買入債券後,持有至到期日為止,這段期間的實質投資報酬率,又稱為「到期殖利率」(Yield to maturity,簡稱YTM)。以上兩者的差異在於,票面利率不論市場利率走勢如何變動,債券持有人每年都會領取固定比率的利息收入;而殖利率則會隨著市場利率變動而改變債券持有人的報酬率。

債信評等(Credit Rating)是指衡量債券發行者償付本金及定期支付利息的可靠程度,通常此項評等工作,大多由立場客觀、超然的機構主持,最終目的是讓債權人、同業及固定收入的投資人,對發行公司的信貸風險有清晰的了解。國際上著名的信評機構會將債券發行單位的財務能力評估過後給出一個信用評等,評等在BBB/Baa以上的稱為「投資等級債券」,評等在BB/Ba以下的稱為「非投資等級債券」。

投資「單一債券」主要是定期領利息、到期時領到贖回的債券面值,債券價格會受利率影響,但基本上只要你不賣出,債券市價漲跌就跟報酬毫無關係,在沒有違約的情況下,就是穩穩領,到期殖利率(報酬率)買進之後就不會改變。

債券型基金(Bond Fund),簡單定義為投資於債券等固定收益的共同基金,而依照債券型基金的契約規定,除了可投資一般公債外,也可投資於公司債、金融債債券及銀行定存。因為一籃子債券會隨時做調整買賣、過程中會持續賣掉一些債券、買進新的債券。因此投資債券基金的走勢會受市場影響,也會在固定日期領到利息。

債券和定存的性質類似,是一種定期領利息的投資工具。很適合風險屬性穩健、或是已經是退休族群、有固定領息需求的投資人。

債券和股票比較,債券的風險波動較小(高評等債券)。若接近退休年紀,沒有穩定收入來源,對波動和風險通常都會比較擔心,這些情況投資債券就比股票合適。

透過資產配置將資金投資到不同類型的資產類別上,用來控制風險。股票與債券某些時間的兩個走勢是低相關,甚至相反走勢,但這兩者長期都有正報酬,尤其在股票空頭時,債券的獲利就能產生互補作用,可以減少整體帳面價值的波動,也能讓自己的情緒,比較不會受到市場震盪的影響。

「債券的價格(市場價格)與利率成反向變動關係」。債券價格與市場利率就像翹翹板的兩端,當市場利率下跌,債券價格上漲;相反地,當市場利率上升,債券價格便會下跌。

為什麼會有反向的關係呢?原因就在於如果市場利率持續下滑的話,已發行且債息相對較高的債券就會顯得更吸引人,因此該債券的價格就會節節攀高,甚至會高過債券的發行面值,反之亦然。

風險的大小也是影響債券報酬的關鍵,而債券投資主要的報酬來自固定收益,因此最怕利息無法定期支付以及無法還款的違約風險。投資債券最大的風險債券是違約風險(Default Risk),是指如果發行的國家/公司利息或本金付不出來的情況。當然還包括利率風險、國家風險、匯率風險、通膨風險及流動性風險等。

存續期間用來衡量債券利率變動的指標,簡單說就是評估持有債券受利率影響的敏感度,定義是「當市場利率每變動1%,那麼債券價格預期會變動多少%」。

舉例來說,利率未來每升1%,存續期2年的債券將有可能下跌2%,存續期7年的債券將可能下跌7%。

一般來說,債券具有「避險」的特性,當市場覺得恐慌或發生事件危機時,資金會從股市流入債市,推高債券價格、導致殖利率下降。反之當股市熱絡時,資金則會從債市流入股市,債券因而下跌、而推升殖利率。

資料來源:保德信投信,2023/09

王大哥過去在民營企業上班,對財務也有一定的規劃,透過長年的儲蓄以及閒錢投資,大約累積了1000萬左右的現金資產。

王大哥原以為一退休後應該花不到什麼錢,而且自己也早就規劃好醫療保險。但沒想到其實每月的日常花費也不小,有時也會跟老同事朋友聚聚,算下來一個月大約支出5萬多元,雖然每月的勞保勞退退休金約2萬元,但中間還差3萬元阿!除非勒緊褲帶,不然就要動到老本啦。

凱勛與宸希,為六年級後段班與七年級前段班夫妻,育有一個孩子的雙薪家庭,孩子今年剛上小學,夫妻倆工作多年存到了300萬元,目前這筆錢想作為孩子未來出國留學費用。

夫妻倆每個月的薪水除了要支付生活基本所需,更要開始為人生下半場的退休金規劃,然而孩子除了每學期的學費之外,還要額外支付才藝費及課後輔導費,因此想將這筆資金有效規劃,除了可以創造穩定現金流,不讓生活過於拮据之外,也可以儲備小孩的出國留學費用。

_20220531093741152352_20220607043051412266.svg)