投資觀點

投資觀點

2023/04/18

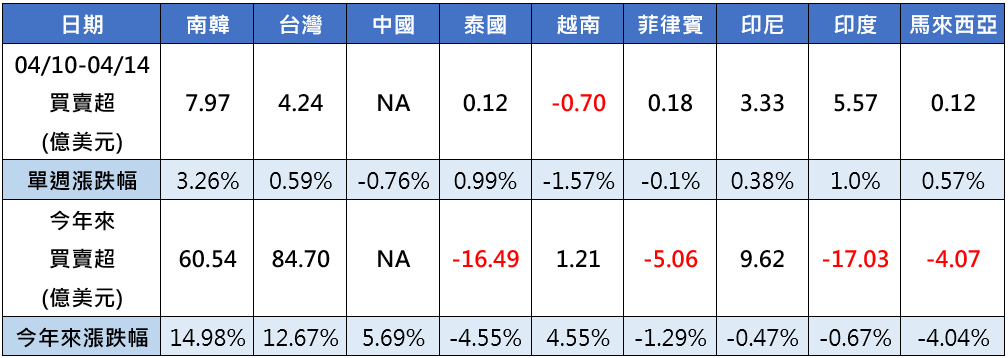

目前進入美股財報週,受惠於打頭陣的美國銀行股財報表現不俗,化解市場對於銀行風險的擔憂,外資明顯回補亞洲股市,保德信表示,上週除了越南失血之外,其他亞股全數獲得資金淨流入,其中南韓股市吸金近8億元,金額為單週之冠,其次是印度股市資金淨流入5.57億美元,另外台灣、印尼也依序獲得4.24億美元、3.33億美元資金挹注。(資料來源:Bloomberg,2023/04/14)

在外資買盤加持下,亞股上週漲多跌少,保德信說明,上週漲幅最大的冠亞軍市場,與外資買超同步,以韓國股市單週強彈3.26%居冠,印度股市上漲1%名列第二,而泰國股市上漲0.99%表現亦不俗。整體而言,今年來東北亞漲勢相較東協市場亮眼許多,包括南韓、台股皆繳出雙位數漲幅,名列今年來亞股前二強,其次為陸股的5.69%,東協則是越南的4.55%漲相最佳。(資料來源:Bloomberg,2023/04/14)

亞股資金流向

資料來源:Bloomberg,保德信整理,統計至2023/04/14,資金流向馬來西亞統計至2023/04/13,印度、泰國統計至2023/04/12

PGIM Jennison 全球股票機會基金產品經理葉家榮表示,美股財報季上週由銀行股拉開序幕,大型銀行的強勁業績緩和了市場對銀行風險的擔憂,其中,摩根大通受惠於聯準會升息,第一季獲利暴增52%至126.2億美元,創新高紀錄,花旗、富國銀行第一季獲利增幅亦優於市場預期。(資料來源:Bloomberg,2023/04/14)

葉家榮指出,另外是通膨數據確實出現降溫,最新公布的3月CPI及PPI數據雙雙下滑,其中CPI年增率降至5%、月增0.1%,低於市場預期,即使核心CPI仍具僵固性,年增由5.5%升至5.6%引發市場部分擔憂,然而核心PPI月減-0.1%,為過去2年來首次出現負值,為市場提供通膨降溫的另一佐證。(資料來源:Bloomberg,2023/04/14)

葉家榮表示,目前FOMC會議紀錄顯示,聯準會認為今年下半美國經濟確實有步入輕微衰退的可能,雖然目前通膨及經濟數據不足以改變5月仍會升息的可能性,然預料6月FOMC前聯準會官員的談話將不再趨於一致性鷹派,且市場多認為升息循環已近尾聲,並預期9月可能會轉向降息。(資料來源:Bloomberg,2023/04/14)

至於中國市場,PGIM保德信中國品牌基金經理人許智洋指出,中國3月CPI年增0.7%低於預期,顯示整體消費力道仍有待改善,進而影響上週旅遊、食品、白酒等大消費板塊走弱,也讓陸股上週走勢收黑。不過,生成式AI的技術在遊戲產業已陸續獲得實質上的運用,加上《十四五擴大內需戰略實施方案》鼓勵線上文化娛樂發展,去年底遊戲產業審批已進入常態化,在政策及產業技術提升的利多之下,有助於遊戲公司業績增長。(資料來源:Bloomberg,2023/04/14)

另外之前疲軟的房市方面,許智洋說明,中國3月社融新增5.38兆元人民幣,人民幣貸款新增3.89兆元,雙雙優於預期,其中居民短期及中長期貸款增量均有所提升,反映內需消費持續復甦及購房需求回暖;此外,中國百強房企銷售額首季年增幅3.1%,3月年增速達29.2%,房地產業信用債融資規模更是月增一倍之多,因此,國際信評機構惠譽及標普上週發布報告表示,中國房地產市場已見回穩跡象。(資料來源:Bloomberg,2023/04/14)

許智洋認為,看好中國經濟處於持續復甦階段,流動性維持充裕,企業獲利可望築底回升,接下來企業的財報效應將陸續顯現,現階段持續看好受惠經濟復甦的消費類股、應用需求持續高漲,以及政府重點支持的AI、國產替代等相關產業。(資料來源:Bloomberg,2023/04/14)

今(17)日台股小漲34.12點,漲幅0.21%,指數收在15963.55點。PGIM保德信新世紀基金經理人廖炳焜表示,上週台股持續面臨萬六關卡的反壓,加上晶圓龍頭大廠法說將於本週登場,市場觀望氣氛濃厚,不過指數持續位於均線之上且底部不斷墊高,若量能可再提升仍有機會突破,惟短期景氣回升有限、指標大廠20日法說前買盤觀望,後續美國超級財報週科技股的獲利亦將影響台股指數表現。(資料來源:Bloomberg,2023/04/17)

廖炳焜說明,4月以來之前漲多的科技股明顯出現回檔,特別是受到半導體類股拖累,截至上週五電子指數下跌-1.1%,相較之下,金融與傳產類股本月來漲幅皆超過2.5%,不過中長期而言,隨著AI人工智慧的需求蓬勃發展,並看好電子業庫存問題可望於下半年逐漸緩解,將有助於電子產業重回成長。(資料來源:Bloomberg,2023/04/17)

廖炳焜進一步表示,雖然從台灣經濟數據分析,近期表現不佳,包括台灣首季出口連六黑,年減-19.2%,創下2008年金融海嘯以來第二大跌幅,其中主要原因除了基期因素之外,以結構來看,台灣出口至中港比重逾3成,出口貨品以電子零組件為主,均較為集中,因此在全球景氣反轉及庫存調整壓力時受到較大衝擊。再者,IMF上週除了下調今年全球GDP至2.8%之外,也下調台灣今年GDP,由去年10月預估的2.8%下修至2.1%,但今年來台股表現在亞股中相對強勢,更是外資加碼重點市場,顯見這些利空多已於去年反映,目前市場更為期待下半年的復甦成長。(資料來源:Bloomberg,2023/04/17)

PGIMSITE20230408

_20220531093741152352_20220607043051412266.svg)