投資觀點

投資觀點

2024/06/13

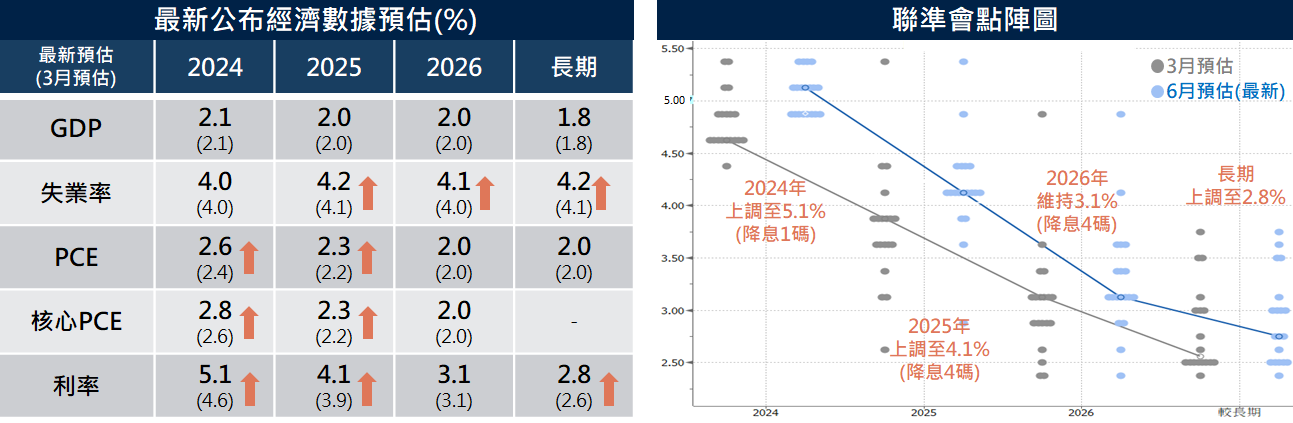

6月FOMC毫無意外的將利率目標維持在5.25%~5.50%區間,然而點陣圖暗示年內降息1碼,相較3月的3碼略為下修,不過2025年將降息4次,高於先前的3次預期;會後聲明表示通膨在過去一年有所緩解,但仍處於高位,這也是委員決議較為審慎的原因。收盤美股S&P 500上漲0.85%、那斯達克指數漲1.53%均連續第三個交易日創歷史收盤新高;十年期公債殖利率和美元指數則同步走跌,其中十年期公債殖利率下滑9bps至4.316%,美元指數下跌0.59%至104.65。

根據最新點陣圖,決策委員最新預估今年將降息一碼至5.1%,而2025年和2026年各降息4碼。19位委員當中,有8位委員預估今年將降2碼,7位預估降1碼,另有4位委員預估今年不降息,顯示委員維持審慎降息的立場。值得注意的是,鮑威爾表示目前利率已達限制性水準,已經沒有委員考慮升息作為政策前景的假設。

另一方面,點陣圖上調長期中性利率由2.6%至2.8%,突顯聯準會已體認到通膨出現結構性的變化,惟市場先前已有所預期將面臨「higher for longer」的利率環境,因此並未對股債市造成太大影響。

觀察FOMC會後FedWatch針對未來幾次會議的利率預估,市場預期聯準會於9月降息一碼的機率為56.7%。

會後聲明表示,美國經濟穩步增長,就業市場仍然強勁,因此維持GDP預估不變;此外,針對上週公布5月非農就業遠高於市場預期,鮑威爾進一步提到就業數據可能略有誇大,也表示未來可能有所修正。

在通膨預估方面,委員們採取保守的立場,通膨取得了「溫和」的進展,惟盼有更多證據顯示通膨正在回落至2%目標,對於今明兩年的PCE與核心PCE也同步上調。而聯準會公布會議結果的稍早,勞工部公布5月CPI較4月放緩,年增率從3.4%降至3.3%,顯然此項數據尚未完全反映到委員對後續政策走向的看法。

鮑威爾於會後記者會則表示,最近的通膨數據比年初更為有利,也透漏FOMC將仔細評估即將到來的數據,變化的前景以平衡風險,因此我們認為,只要月增率可以維持0.2%以下,年內降息的機率仍高。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

資料來源:FOMC,保德信整理,2024/06/12。

股市方面:成熟市場部份,我們最看好美股及歐股,其次是日股;其中美國就業市場強勁、通膨數據走緩,提高九月份降息的可能性,加上企業獲利持續上調,今年仍有雙位數的成長機會並帶動股市加溫;而歐股則擁有降息利多,進一步提振歐洲企業獲利。新興市場中,台股呈現高檔震盪,AI為主要題材,逢低承接為最佳策略。

債市方面:歐洲央行6月份啟動降息,日本央行預期縮減購債規模,美聯準會降息機會增溫。美債長券利率跌破上升趨勢線,故可適時拉長持券存續期間,當殖利率出現暫時性反彈,皆為合適加碼時機。因此布局上看好美國投資等級債,今年以來在降息的預期和美債殖利率彈升空間不大的環境下,已持續吸引中長期資金流入,建議可做為核心部位;對美國非投資等級債和新興市場債則擁有殖利率優勢,搭配全球景氣仍佳,可趁勢布局。

PGIMSITE20240633

_20220531093741152352_20220607043051412266.svg)