投資觀點

投資觀點

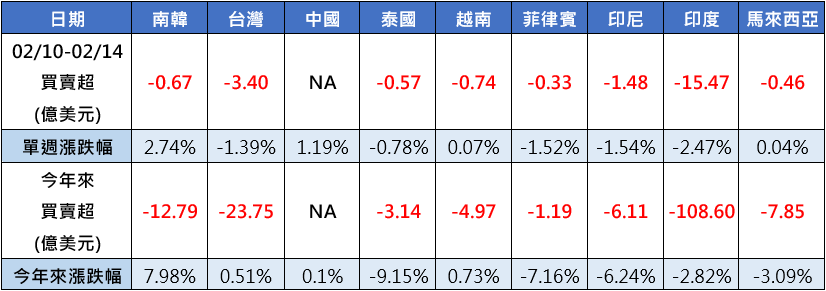

2025/02/19

聯準會不急於降息,讓國際資金聚焦成熟市場,亞股再度遭提款,上週外資全數撤出亞股,其中印度股市成為提款重心,單週資金失血超過15億美元,其次是台股遭提款3.4億美元。不過,仍有部分亞股力求週線正報酬,如南韓單週大漲2.74 %第一,陸股單週上漲1.19%表現也不俗,越南、馬來西亞力守正報酬,但相較之下,外資賣超最高的印度股市下挫-2.47%表現吊車尾,印尼、菲律賓、台股等市場跌幅也皆超過-1%。(資料來源:Bloomberg,2025/02/14)

資料來源:Bloomberg,保德信整理,統計至2025/02/14,印度統計至2025/02/13

PGIM Jennison美國成長基金產品經理彭子芸表示,美國聯準會主席鮑爾於聽證會表示,儘管通膨逐步回落,但仍高於2%通膨目標,加上在強韌經濟與失業率穩於低位等,顯示美國國內接近充份就業的條件,讓聯準會不急著在短期進一步降息;同時,鮑爾亦提及,將謹慎應對關於對墨西哥與加拿大等貿易夥伴徵收高關稅後,可能會對通膨和經濟成長產生的外部風險。 (資料來源:Bloomberg,2025/02/14)

美國1月CPI年增幅達3%,高於預期並創下去年6月以來新高,月增幅亦再來到2023年8月以來高位至0.5%;但值得留意的是,儘管高於預期的通膨數據警愓聯準會對貨幣政策需更加謹慎,然1月零售銷售月降0.9%,為2023年3月以來最大單月降幅,反映物價上漲和關稅不確定性,可能導致消費者收緊支出。(資料來源:Bloomberg,2025/02/14)

針對聯準會的降息步伐預估,目前芝加哥利率期貨顯示,市場預期未來4次的FOMC會議皆將維持利率不變於上限4.50%,最快要等到今年9月FOMC會議,才有可能降息1碼至利率上限4.25%,並持續其利率水準至2026年12月才可能再次降息1碼。(資料來源:Bloomberg,2025/02/14)

陸股持續於相對高檔震盪,PGIM保德信中國品牌基金經理人林哲宇指出,中國國務院總理李強於國務院常務會議中,審議通過《2025 年穩外資行動方案》,內容包括提振消費、擴大內需,並以提升民眾所得以提升消費能力、強化觀光消費動能,同時,也祭出以舊換新的消費品政策支持終端消費鏈暢通,並加速發展新型消費,主打「人工智慧+消費」、健康消費等,打造消費新產品新場景新熱點。(資料來源:Bloomberg,2025/02/14)

在DeepSeek帶動下,目前AI躍為陸股投資的寵兒,中國半導體龍頭中芯的財報也成為市場焦點,根據近期公布最新財報,儘管去年第四季營收年增幅高於預期,達到31.5%,但其獲利率較年增幅呈現近4成的萎縮幅度;盤點中芯國際的業務主要集中在成熟製程晶片,這些晶片主要應用於消費電子和家電領域,因美國出口管制限制中國晶圓代工廠接觸先進製程技術,迫使中芯國際等中國代工廠開始加強對成熟製程領域的重視。(資料來源:Bloomberg,2025/02/14)

眼見陸股走勢已脫離低點,目前可側重於基本面和展望較佳的科技和電動車族群,以及具有高殖利率屬性的金融族群,同時,保持對於中國宏觀經濟高度相關的內需消費基本配置,靜待政策效果浮現。(資料來源:Bloomberg,2025/02/14)

2/17台股由權值股帶動,指數反彈大漲352.72點,漲幅1.52%,指數收在23505.33點,PGIM保德信高成長基金經理人廖炳焜指出,雖然上週台股受到川普晶片與關稅言論影響,但全球市場金融市場日前對於對等關稅反應相對平靜,有利空鈍化跡象,且本週國內關注國安會議後宣布將編列國防特別預算GDP 3%目標、俄烏停火談判是否達成協議,以及18日是否真的實施晶片關稅等,市場都在等待,建議近期以低檔承接、分批佈局、汰弱留強為主。(資料來源:Bloomberg,2025/02/17)

川普政府尋求重新協商美國2022年《晶片與科學法》,暗示部分即將撥出的半導體補助款將延遲發放,加上川普政府意圖讓台廠晶圓龍頭大廠與美國晶片廠商英特爾組成合資公司,不僅引起市場關注,亦反映各國對台廠晶圓代工技術的覬覦;外傳台廠晶圓龍頭大廠可能派工程師到英特爾晶圓廠改善專業知識,協助生產2奈米與3奈米晶片。(資料來源:Bloomberg,2025/02/17)

在經濟數據方面,製造業前景看升,雖然中經院公布1月台灣製造業採購經理人指數,較前值原處於擴張的狀態,反轉下滑至48.7%,然而評估製造業前景的未來6個月展望指數,則自連續4個月緊縮反轉為擴張,指數上升至51.7%。目前製造業者不僅將持續關注中國補貼政策仍否持續發酵,以及美國重建需求與景氣回溫力道,同時川普政府未來的關稅政策方向亦為觀察重點之一。(資料來源:Bloomberg,2025/02/17)

PGIMSITE202502105

_20220531093741152352_20220607043051412266.svg)