聯準會主席鮑爾7/10於眾議院表示,雖然需要更多數據證明通膨已經緩和,但由於通膨數據的滯後性,無須等到通膨率降至2%才開始降息。根據FedWatch工具顯示,交易員預計聯準會9月降息的可能性已超過七成。

近期公布的幾個數據顯示經濟與通膨有降溫跡象,包括6月ISM製造業指數連三降至48.5、服務業指數下滑至48.8,創2020年5月以來最低。另外,失業率來到4.1%且高於前值,平均時薪年增率亦從5月的4.1%放緩至3.9%。

七月中旬起進入財報公布期間,尤其大型科技相關類股的財報表現與財測展望將為近期關注焦點。目前預期S&P500企業第二季盈餘年增率將達10.1%,全年盈餘年增率則預計成長10.6%。

資料來源:保德信投信整理,2024/07/12。以上投資建議將根據市場情況而隨時更改。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

目前全球主要國家經濟持續成長,但成長力道溫和走緩,進一步提高美國九月份降息的可能性。股市部份,我們較看好美股,因AI趨勢與資金動能持續;台股創新高後或有震盪,拉回買進策略不變。債市部分,在提高第三季降息預期下,我們相對看好美國投等債與非投資等級債。

美國經濟數據轉向有利於貨幣寬鬆,如就業市場及ISM訂單存貨之降溫,使市場調高聯準會降息時點的預期。AI人工智慧長期趨勢不變,持續領軍全球股市與企業獲利的表現。

成熟市場部份,我們最看好美股,其次是歐股及日股;美股受惠資金動能不墜,基本面強勁下有利持續走多。新興市場中,因受美股AI推動,亞洲相對有機會,其中台股受惠半導體及AI雙主流題材,盤勢偏多操作;中國內地消費力道仍顯不足,股市交易動能亦偏弱。

適逢年底美國大選,雖然存在政策不確定性,然而通膨及勞動市場的降溫態勢,降息預期可望帶動債券需求。美十年債殖利率將在4.0~4.7%區間波動,當殖利率出現反彈時,可適時加碼債券。

布局方面,我們相對看好投資等級債及非投資等級債,因為投等債持續吸引中長期資金流入,較長的存續期間亦有利降息環境;非投資等級債不僅具有收益優勢,而且目前市場潛在風險較低,同時受惠經濟與企業基本面的溫和成長。

資料來源:保德信投信整理,2024/07/12。以上投資建議將根據市場情況而隨時更改。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

| 資產 | 市場 | 投資觀點 | 配置建議 |

|---|---|---|---|

| 股票 | 美國 | 降息機率提高,資金動能不墜 | |

| 歐洲 | 本益比較低,然景氣復甦緩慢 | ||

| 日本 | 企業改革提升股東權益報酬率 | ||

| 亞太(不含日本) | AI題材帶動台印等新興亞洲 | ||

| 歐非中東 | 中東仍隨油價波動,下調投資展望 | ||

| 拉丁美洲 | 巴西赤字狀況疑慮再起 | ||

| 台灣 | 半導體與AI為雙主軸,向上趨勢不變 | ||

| 中國 | 消費力道顯疑慮,股市交易動能不足 | ||

| 債券 | 全球政府債 | 短中期美債利率預期偏下行 | |

| 全球投資等級債 | 通膨及勞動市場維持降溫態勢 | ||

| 全球非投資等級債 | 經濟溫和成長與降息預期增溫 | ||

| 新興主權債 | 領先指標持續正向 | ||

| 新興企業債 | 預期利差走勢橫盤整理 |

包括癌症、糖尿病、肥胖症、罕病、腦部疾病等藥品推陳出新。

高度成長的生技類股可望受惠降息,併購題材亦有利投資氣氛。

醫療兼具成長與價值,溫和上揚態勢持續。

美股占八成,加碼重磅藥品企業以及生技股的比重。

資料來源:Bloomberg,保德信整理,2024/07/10。注意:本資料所示之指數係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數。

資料來源:Bloomberg,保德信整理,2024/07/10。注意:本資料所示之指數係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數。

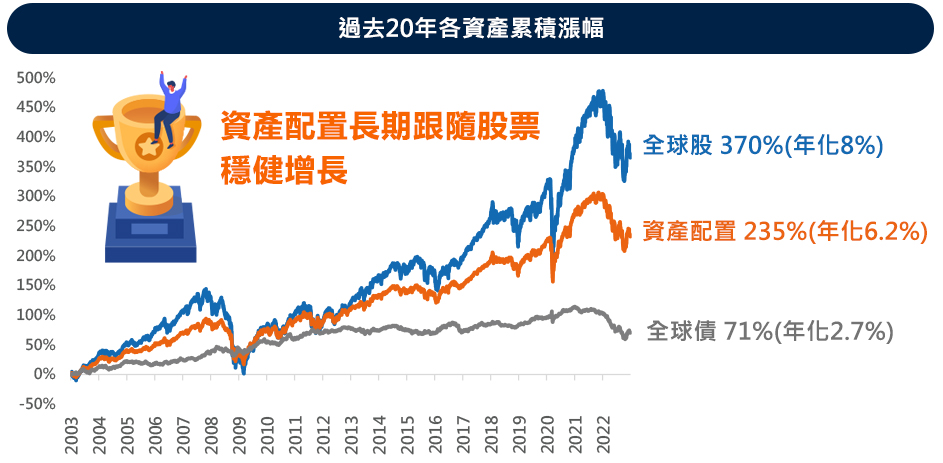

股票與債券是資產配置中的標準配備,缺一不可:股票投資能參與企業的經營成長,享受資本利得的卓越表現,債券資產則有低波動優勢,同時創造穩定現金流,讓投資人享受收益。保德信戰略配,依市場脈動提供機會、風險兼顧的資產配置,達到財富穩健增長投資目標!

資料來源:Bloomberg,保德信投信整理,2022/12/31

全球股為MSCI全球股票指數(Net Return);全球債為彭博巴克萊全球綜合債券指數;資產配置為60%全球股+40%全球債

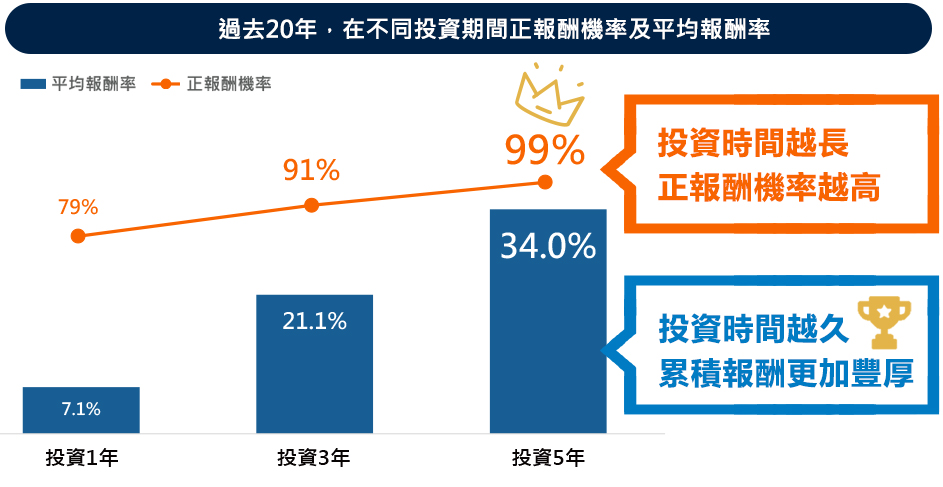

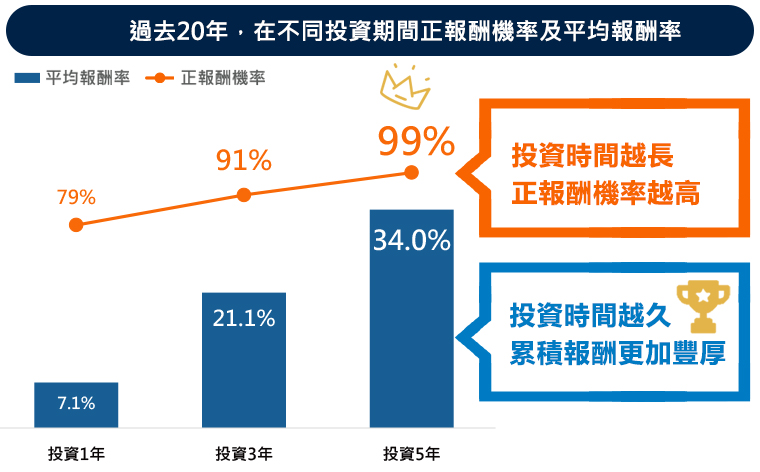

資產配置的最大優勢,在於「降低風險」,從歷史數據分析,股票與債券等不同資產之間的走勢往往呈現負相關,代表透過資產配置,能降低投資波動率,讓整體投資組合的報酬率更加平穩。股票長期報酬較高,但風險相對較大,反觀債券的波動性通常沒有股票大,兩者搭配能創造適中的穩健報酬,對投資人而言更具長線投資優勢。

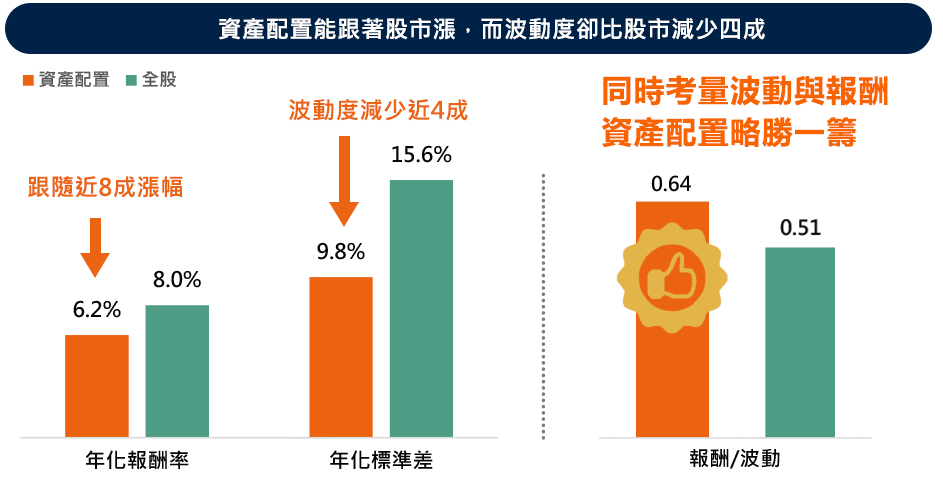

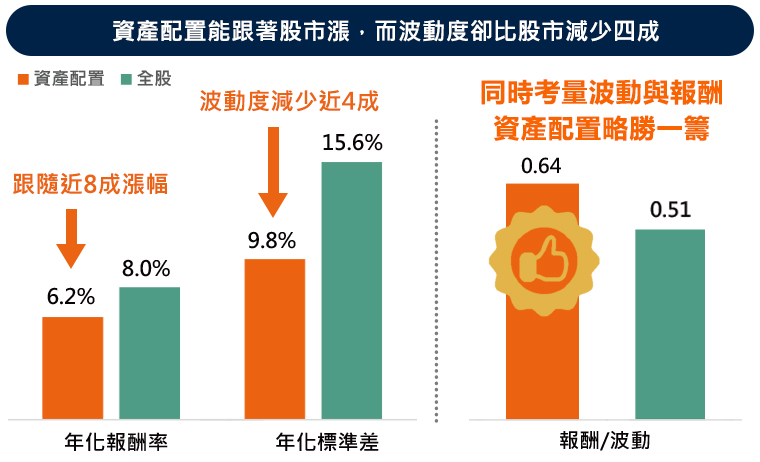

資料來源:Bloomberg,保德信投信整理,2002/12/31~2022/12/31

全球股為MSCI全球股票指數(Net Return);全球債為彭博巴克萊全球綜合債券指數;資產配置為60%全球股+40%全球債

是否厭倦了在市場中追高殺低?根據研究,影響長期投資總報酬率的關鍵並非標的選擇或買賣時機,而是資產配置,影響率高達91.1%!代表掌握資產配置即掌握長期投資勝率,是達成長線投資目標的重要關鍵!

資料來源:Bloomberg,保德信投信整理,2002/12/31~2022/12/31

全球股為MSCI全球股票指數(Net Return);全球債為彭博巴克萊全球綜合債券指數;資產配置為60%全球股+40%全球債

PGIM保德信投資管理穩健成長,並深受法人信賴,位居美國第10大機構確定提撥計畫之資產管理業者。

超過200家客戶往來超過20年

美國第10大機構確定

提撥計畫之資產管理業者

管理資產達1.29兆美元

資料來源: PGIM官網https://www.pgim.com; Data as of 12/31/2023 unless otherwise noted

投資管理處由優秀資深經理人及精銳產業研究員,組成保德信專業投資團隊,囊括多年豐富經驗,傳承投資優勢,隨時為您掌握市場趨勢,提供不同地區及產業的多元投資服務。

平均投資經驗

17.3 年

平均投資經驗

18.2 年

平均投資經驗

15.4 年

平均投資經驗

19.3 年

資料來源:保德信投信整理,2024/07/01

_20220531093741152352_20220607043051412266.svg)